日本はDXが遅れている、特に中小企業がDXに苦戦しているとの声が多くある。一方で、中国ではデジタル化を推進する政策が相次いで打ち出され、特にコロナ禍後、中小企業のデジタル化に重点を置いている。それでは、DXの発展が飛躍的な中国では、中小企業の実態はどうであろうか。本記事では、データを中心に、中国の中小企業のリアルな状況を確認する。

連載「中国のデジタル化」

1. 中国のデジタル化政策「上雲用数賦智」が目指す方向性と取り組み

2. 中国が目指す中小微企業のデジタル化~課題と取り組み

3. データから見る中国の中小微企業の実態~デジタル化政策とコロナ禍を経て

4. データから見えた中国企業の現状~7つのポイントと中小微企業

5. 日本のデジタル化は、中国と何が違うのか?それぞれの特徴と課題

調査対象企業の詳細

テンセント研究院(Tencent Research Institute)はコロナ禍後の中国企業復工状況(復工とは、復工復産の略である。復工復産とは、職場復帰・生産再開を意味する中国政府のスローガンである)、デジタル化意識、支援政策の理解度と訴求を調査分析し、「『上雲用数賦智』、コロナ禍後企業のデジタル化生存調査報告」(以下、調査報告)を発表した。

この調査報告は1,638社の有効回答を分析し、ある程度コロナ禍後の中国企業の現状を明らかにした。

この1,638社企業が主に沿海部と中部人口大省に集中している。そのうち、小微企業が過半数以上だ。50人以内規模の企業が77%、年商500万元(1元=16.67円の為替レートで、約8300万円)以下が70%である。

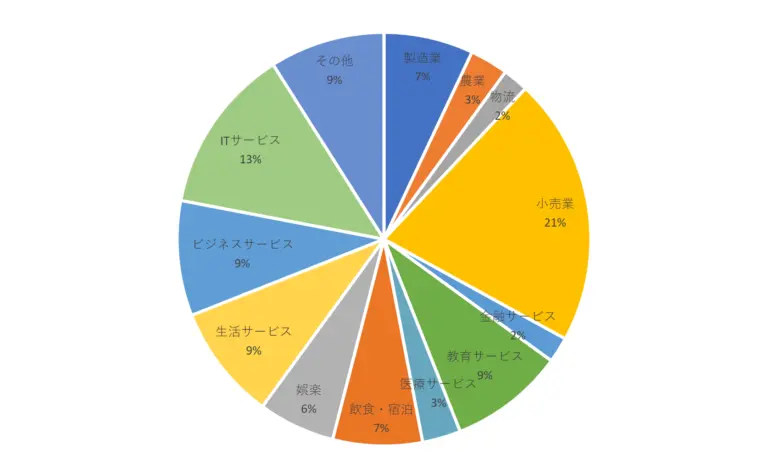

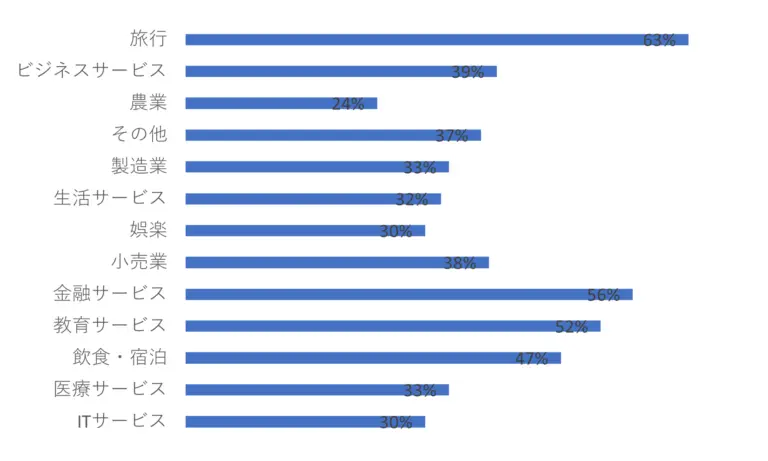

サービス業界が合わせて80%近くの割合を占め、小売業、ITサービス、ビジネスサービス、生活サービス及び教育サービスの割合がメイン。製造業が7%で、農業が3%のみ。

調査報告より、デジタルボックスが作成

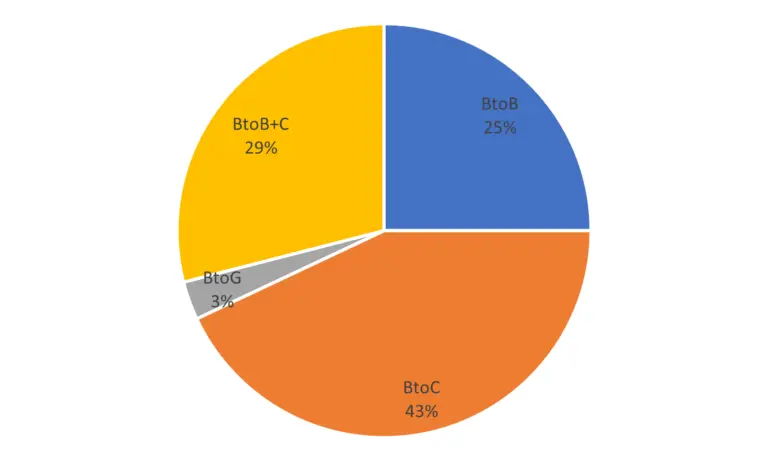

ビジネスモデルに関して、BtoCが43%、「BtoB+C」の多元的ビジネスモデルが29%、BtoBが25%となっている。

調査報告より、デジタルボックスが作成

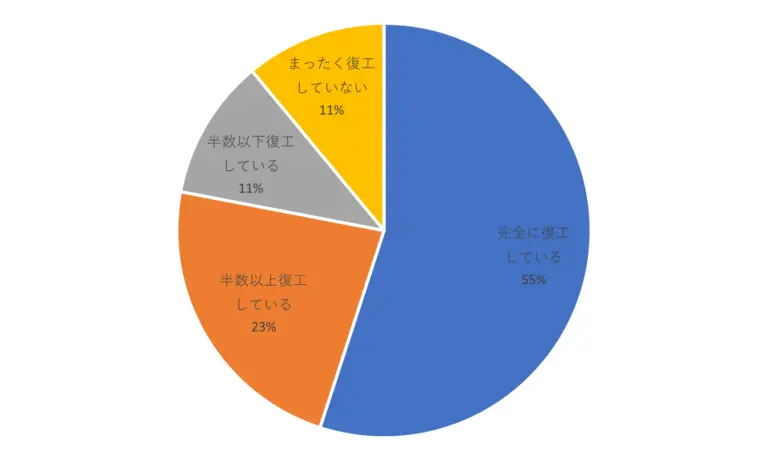

経営状況

完全に復工しているのが半分以上あるが、2割の企業の復工状況は半数以下。

調査報告より、デジタルボックスが作成

規模が大きければ大きいほど、復工状況がよくなる傾向が見られる。50人規模が境界線のようで、50人未満と50人以上の企業の復工状況の差が明らかである。

調査報告より、デジタルボックスが作成

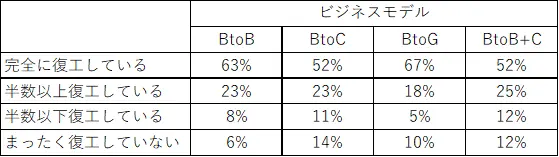

BtoB、BtoG企業の復工状況がいい傾向で、80%以上の企業が半数以上復工している。BtoC、多元的企業(BtoC、BtoBを同時に携わっている)の復工状況が比較的弱くて、20%以上の企業が半数以下復工していない。

調査報告より、デジタルボックスが作成

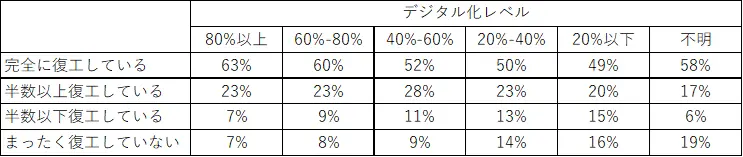

デジタル化の発展状況と復工状況は正の相関関係であることが分かる。デジタル化が高ければ高いほど、復工状況がいい傾向になる。デジタル化は通常の経営に変革を与えるだけではなく、コロナ禍のような突発事態に対する適応力、ダメージに対する抵抗力、成長力にも影響があることが分かる。

調査報告より、デジタルボックスが作成

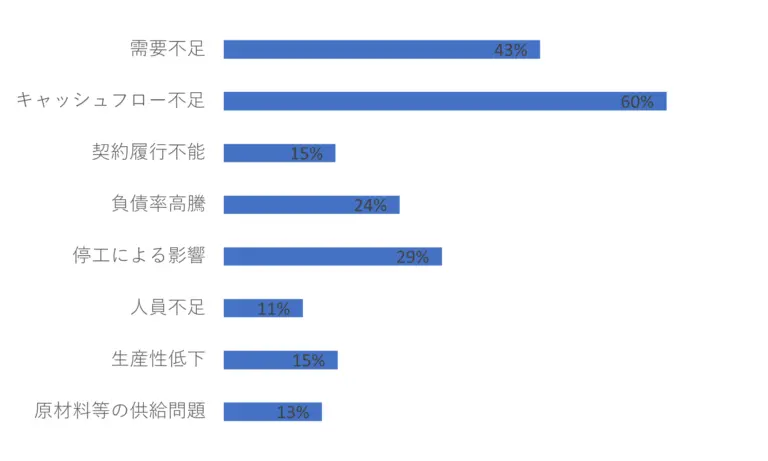

経営上の問題点のトップ3が、キャッシュフロー不足、需要不足、停工による影響(停工とは、休業や工場閉鎖など、業務が停止することである)である。

調査報告より、デジタルボックスが作成

経営状況予測

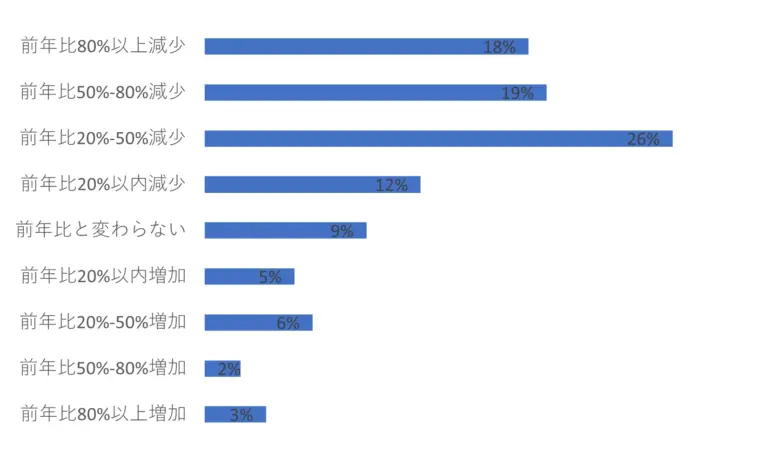

75%の企業がコロナ禍により経営が前年比より減少と予測し、9%の企業が変わらないと予測し、16%の企業が増加と予測している。予測減少幅の大部分は2割以上、予測増加幅の大部分は5割以下。

調査報告より、デジタルボックスが作成

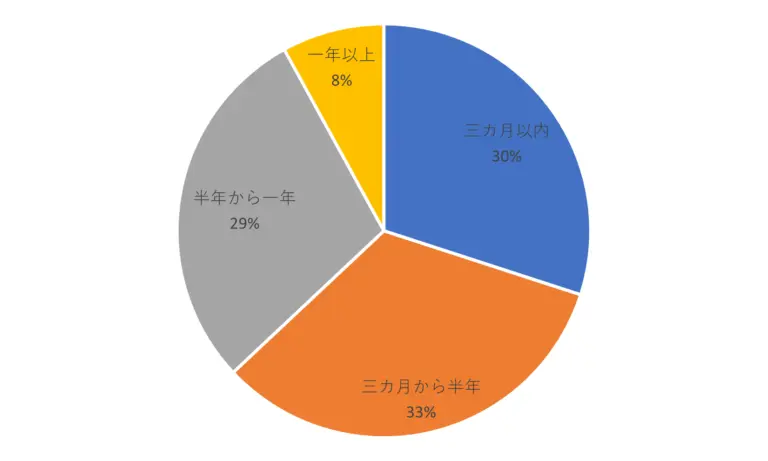

62%の企業が影響の持続期間が三カ月以上一年未満と予測し、そのうち、三カ月以上半年未満の予測が一番多い。半年以上と予測している企業が37%で、旅行業、金融サービス、教育サービス、飲食・宿泊がメインである。

調査報告より、デジタルボックスが作成

調査報告より、デジタルボックスが作成

デジタル化レベル

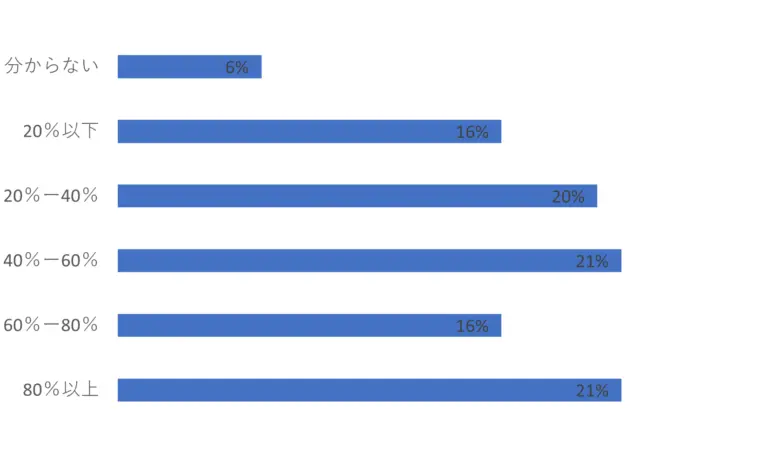

半分以上の企業は自社のデジタル化の進み具合を40%以上取り組んでいると自己評価している。2割の企業は自社のデジタルの進み具合を80%と自己評価している。この進み具合とは、会社の運営にあたり、研究開発、生産、制作、営業、販売、アフターサービス、バックオフィスなど運営に関わる業務でどの程度デジタル化が進んでいるかを指している。

調査報告より、デジタルボックスが作成

IT投資額の予算編成について、ほぼ変わらないと予想している企業が26%であり、増額すると予想する企業が合わせて44%で、主に1割から3割増を予想している。

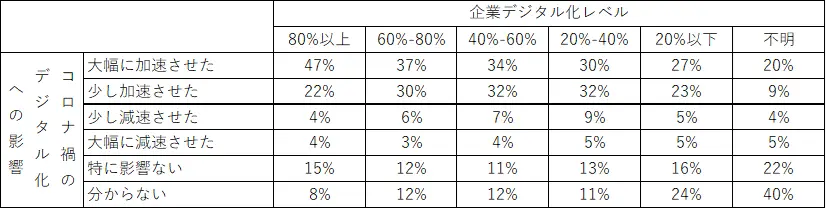

57%の企業はコロナ禍がデジタル化を加速させたと認識している。企業のデジタル化レベルが高ければ高いほど、コロナ禍によるデジタル化の加速への影響が高いと認識している。デジタル化レベルが低ければ低いほど、その影響が低いと認識している。特にデジタル化レベルが20%以下の企業は、コロナ禍がデジタル化に影響したという認識が浅い。

調査報告より、デジタルボックスが作成

デジタル化レベルが高ければ高いほど、企業規模が大きい傾向が見られる。IT技術とセキュリティへの関心度が高くなる。また、デジタル化レベルが高ければ高いほど、コストと顧客接点に対する関心度が少なるなる。つまり、デジタル化レベルの低い企業ほど生産コスト削減とリターンに注力する。

大企業がエコシステム構築とブランディングを重視する。中型企業(100ー200人規模)がサービスを重視する、小微企業が協力モデルを重視する。

支援政策と政府への期待

中小微企業がデジタル化に対して、「勇気がない、方法が分からない、やる気がない」の問題点がある。政府は、中小微企業を優遇、優先する政策やガイドラインをいくつ実施した。しかしながら、その浸透状況はどうであろうか。

残念ながら、この1,638社の調査データからみると、政策の浸透がうまく行ってないことが見られる。

81%の企業が資金面の補助金支援、優遇政策を把握していない。特に重点支援対象である中小微企業が政府の政策を把握していない割合が多い。

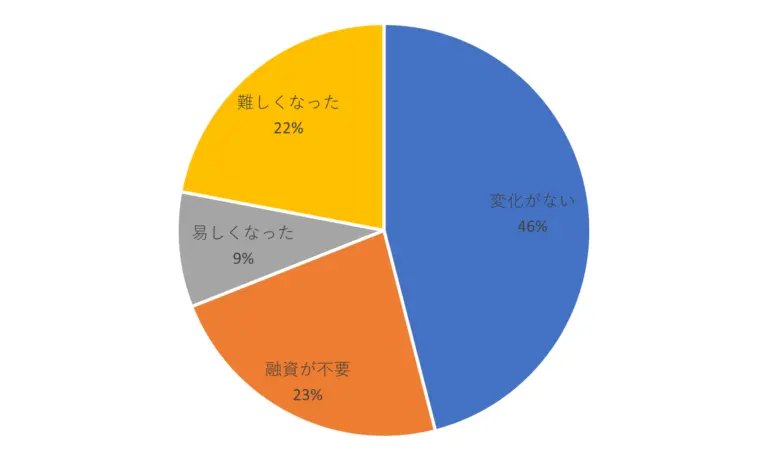

コロナ禍前後の企業向け融資の申請難易度について、46%の企業が変わってないと認識し、22%の企業がコロナ禍後申請がさらに難しくなったと感じている。このような回答した企業は、主に中小微企業である。23%の企業は融資が不要と表明しているが、主に大企業である。

調査報告より、デジタルボックスが作成

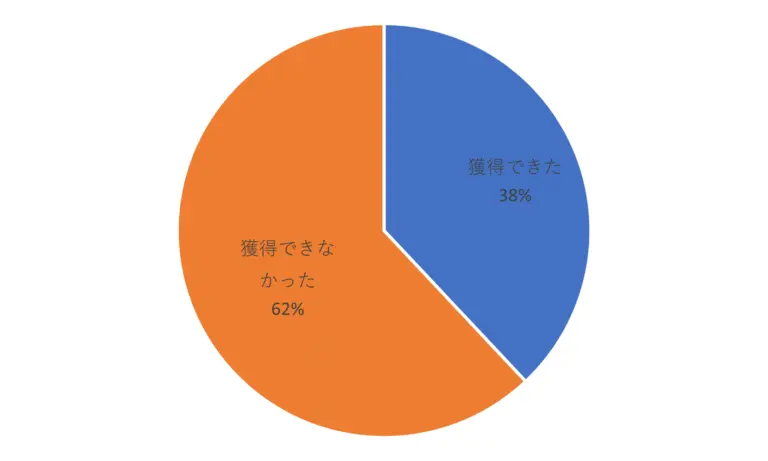

融資の給付状況について、コロナ禍後、62%の企業が融資に失敗し、融資獲得の企業が4割未満。融資に失敗した企業が主に中小微企業である。

調査報告より、デジタルボックスが作成

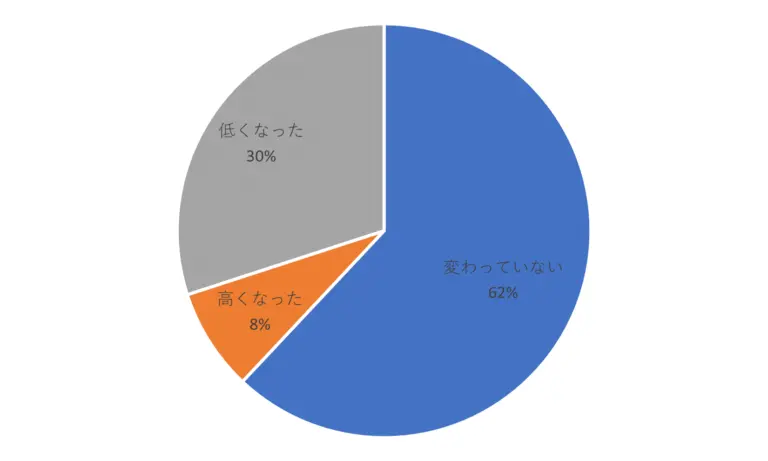

融資獲得の企業のうち、62%の企業は利率が特に変わってないと感じ、30%の企業は利率が低くなったと述べた。ただし、8%の企業は利率が高くなったと感じている。利率が低くなったと感じている企業は主に年間業績のいい企業である。

調査報告より、デジタルボックスが作成

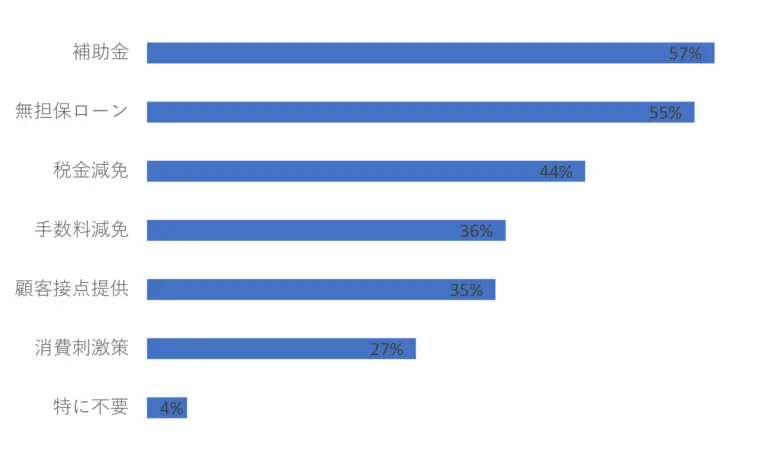

政府にもっとも期待しているのが資金増加と直接関与する補助金と無担保ローンである。次に期待しているのが支出関連の税金や手数料の減免政策である。その次のランクが売上関連の顧客接点の定期用と消費刺激策である。

企業規模が違うと、もっとも期待しているものが異なる。小企業が無担保ローンを、中企業が補助金を、大企業が税費減免を、それぞれ一番の関心事にあげた。

調査報告より、デジタルボックスが作成

デジタル化レベルが低ければ低いほど、顧客接点と消費刺激策に対する期待が高くなる。デジタル化の1つ重要な役割がちょうど企業に顧客接点を提供し、販売経路を拡大するところである。デジタル化の必要性を表している。

本記事では数字を用いてコロナ禍後、中小微企業の現状を明らかにした。中小微企業を優遇する政策が打ち出されているが、中小企業にうまく届かず、中小企業の現状は依然として厳しい。中小企業を重点的に支援する政策が中小企業に浸透できていない状況をなくすために、政府は中小企業のデジタル化の現状を考慮したうえ、デジタル化発展の施策とともに、消費刺激策や補助金提供などの政策を打ち出すべきであろう。